[재테크 공부] 이거 모르고 퇴직하면 눙물 흘

리는 이야기...

같은 날 같이 입사하고 같은 날 같이 퇴사한 김부장과 이부장 같이 회사를 다녔지만, 퇴직금이 2배 이상 차이가난다. 이유가 뭘까?

퇴직금연금의 저조한 수익률의 결과는 '무관심'이다. 주식 등 손실이 날 수 있는 자산에 투자하는 실적배당형 상품은 지난해 수익률이 전보다 4%포인트 올랐으며, 적극적으로 연금을 관리했다면 10%이상의 수익률을 볼 수 있었다. 하지만 투자자들은 원리금 보장형에 자금을 묶어두고 있었다. 실적 배당형 상품 규모는 전체 퇴직연금의 10.7%에 불과하다. 주식 시장에서 직접 투자 열풍이 불었지만 실적 배당형 퇴직연금 가입자는 2019년 10%정도에 비슷한 수준에 머물렀다. 또한 실태조사에 의하면 가입자 10명 중 3명은 자신의 퇴직연금이 어떤 형태로 운용되는지조차 모른다고 답했다고 한다.

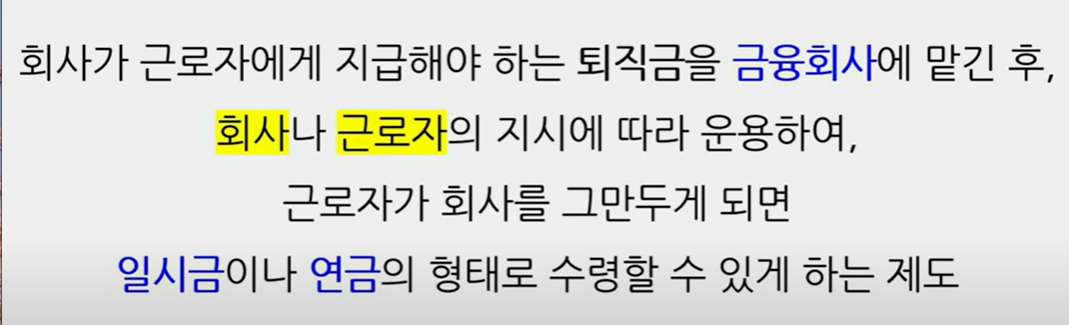

퇴직금 같은 경우는 크게 일시금 혹은 연금으로 받을 수 있는데, 보통 정년을 다 퇴직하고 받게 되는 경우는 그돈의 액수가 굉장히 크기 때문에 정신을 못차리고 간수를 잘 못하고 잘못투자해서 날라먹는 경우가 많았음 그래서 국민들의 노후를 지켜주기 위해 나라에서 일정 나이(만55세) 이상이 되면 연금으로 수령해서 나눠 받을 수 있도록 만든게 바로 퇴직연금제도.일시불로 받는 사람보다 연금으로 받는 사람들에게 소득세를 30%감면해서 받게 해줌으로써 연금으로 수령할 수 있도록 유도.

퇴직연금제도는 크게 두가지가 있음.

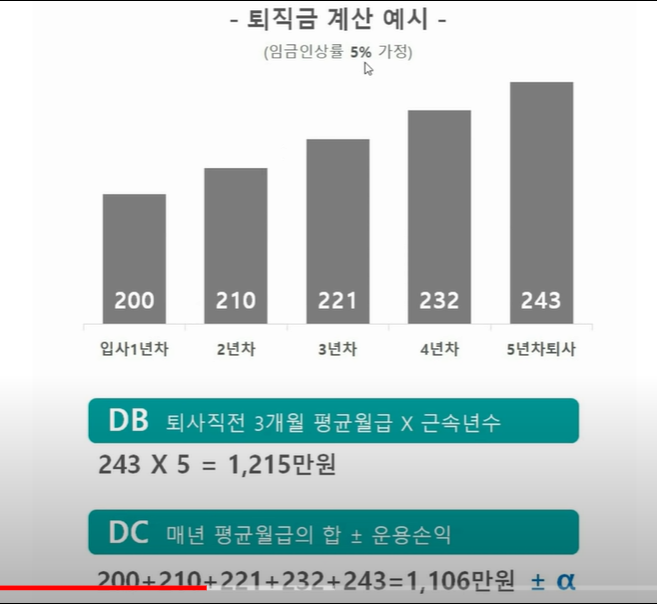

DC(확정급여형) - 회사가 지시하여 투자 - 회사가 운영을 못해도 원금을 보장 받을 수 있음.

임금 상승률보다 투자 수익률이 낮다면 DB형 유리

DB(확정기여형) - 근로자가 지시하여 투자 - 내가 어떻게 운용하느냐에 따라 퇴직금이 달라질 수 있음.

임금 상승률보다 투자 수익률이 높다면 DC형 유리

DC랑 DB중에 본인에게 더 유리한 쪽을 선택하는 것이 포인트인데, 임금 인상 폭이랑 근속년수는 개인마다 다르니 각자 계산해서 유리한 쪽으로 선택해야 한다.

내가 운용해서 수익률을 DB보다 많이 가져 갈 수 있겠다 싶으면, DC로 가는 쪽으로 선택 할 것. 임금 피크제나 임금 상승률이 높지 않은 회사 같은 경우는 DB보다는 DC가 더 좋을 수 있음.

근데 문제는 DC가입자 중에 본인의 퇴직금이 어떻게 운용되고 있는지 모르는 사람들이 대부분이다. 혹은 DB인줄 알았는데 DC인 경우도 있음. 이렇게 무관심이 바로 독이 되서 퇴직해서 날아오는 것임.

각종 연금 확인 가능.네이버 > 통합연금포털 > 금융감독권 > 퇴직연금

보고 금융사가 마음에 안들면 다른 금융사로 이전 가능. 이전하고 싶을 때 원하는 투자가 가능한 금융사를 잘 알아보고 이전해야함.

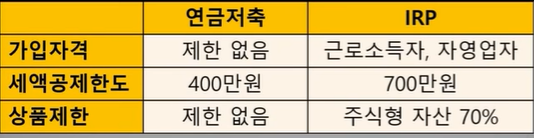

퇴직금을 받으려고 한다면, IRP 계좌가 필요함 퇴직금 수령용이나 세액공제용으로 쓰이는 통장인데, 퇴사시 말고 재직 중에도 통장 발급이 가능함. 지금 받고 있는 퇴직연금 외에 또 추가로 퇴직연금을 준비하고 싶은 경우에 가능한 것인데, 이게 바로 개인형 퇴직 연금이고 그걸 영어로 한 게 바로 IRP 이렇게 개인이 퇴직 연금을 준비하고 있는 사람에 대해 나라에서 추가로 세액공제를 해주고 있음.

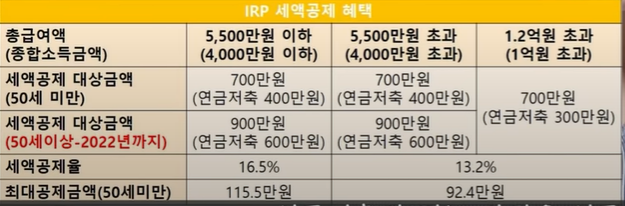

IRP 기준 년 700만원 까지, 연금저축은 400만원 까지 세액 공제 대상에 해당함. 둘다 하는데 연금저축에 300이 있으면 IRP는 400까지 세액 공제 대상에 해당되게 된다. 꼭 해당 금액에 도달해야하는건 아니고, 자신이 넣은 금액 x % 해서 세액공제를 해준다는 이야기

연간 납입 한도가 1,800만원 까지인데, 이미 연금 저축이 있는 경우라면 한도가 얼마 설정되어있는지 확인하고 IRP를 나머지 남은 한도에 맞춰서 개설하는것이 좋다.

IRP 같은 경우는 연금저축과 달리 주식형 자산 (ETF)같은 자산을 70%까지 밖에 사지 못한다. 나머지 30%는 안전자산으로 채워야 한다.

증권사 IRP를 만들게 된다면, 예금 상품도 살 수 있고 ETF도 살수있고 채권,리츠도 구매 가능함. 은행에서 만들기 보다는 증권사에서 만드는게 중요하고 요즘 같은 저금리 시대에는 예금 상품보다는 다른 쪽으로 투자하는게 유리한 편.

(할미는 연금저축 400넣고 IRP 같은 경우 여유가 남으면 300정도 메꾸는 용도로 사용!! 연말 정산 때 결정세액이 이미 0원인 사람에게는 세액공제 해당사항이 없으니 연말정산 원천징수 영수증부터 확인하고 할 것.)

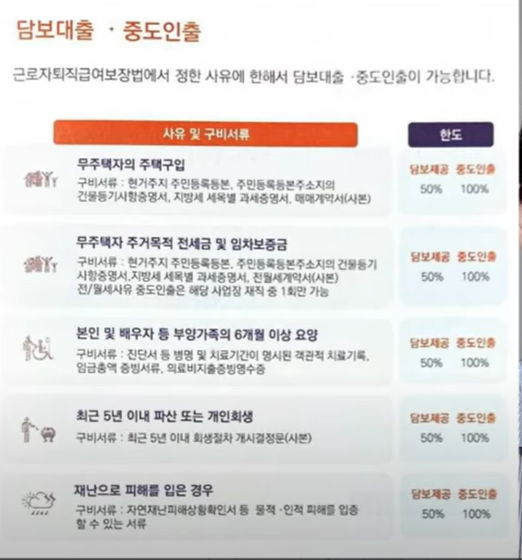

이런 연금형 상품 같은 경우는 법에서 정한 사유가 있다면 중도 인출이나 담보대출이 가능함.

'돈 모으기 프로젝트! > 재테크 공부' 카테고리의 다른 글

| [재테크 공부] 연금 저축 포트폴리오 & ETF 추천 종목 (0) | 2022.02.06 |

|---|---|

| [재태크 공부] 월200 월급쟁이, 1억 쉽게 모으는 방법 (0) | 2022.02.05 |

| [재태크 공부] 노후 준비 꼭 해야합니다! (1) | 2022.02.01 |

| ISA통장은 만능통장? (0) | 2022.01.28 |

| 연봉 협상 잘 하는 방법 / KPI 보고서 작성 (0) | 2022.01.25 |